儿童应该配置哪些保险?医疗险和意外险该怎么选择?

文章来源:向日葵儿童 作者:张婧 责任编辑:admin & wuxiu 时间:2019-06-01

向日葵家庭小课堂

孩子出院回家之后,家长经常会有很多困惑和疑问。为了更好地服务患儿和家长,我们新增了“向日葵家庭小课堂”栏目,为大家提供一个日常传播知识的平台。

栏目将着重于患儿的病症管理、护理和营养方面,希望能够让家长走出误区,做好小朋友的居家护理。

01

引言

在跟癌症患儿家庭交流的过程中,我们发现菠萝博士曾多次提到的“经济毒性”是横亘在许多家长面前的大山:他们不仅要为孩子的病情牵肠挂肚,还需要面对巨大的经济压力,许多家庭为此负债累累。

我们也在不停思索,为孩子配置保障型保险可能是最好的解决办法。为此,我们邀请了专业从事保险行业的志愿者撰写了这篇文章,希望能给家长们提供一个为孩子配置保险的正确思路。

由于内容较多,这篇文章分成上下两篇。上篇是儿童的风险特征、医疗险和意外险的选择要点;下篇是重疾险的选择要点、常见的保险配置误区,以及示例。

特别提醒,为孩子配置保险之前,要了解家庭配置保险的正确顺序:

- 先保障,后理财

- 先经济支柱,后老人孩子

- 先大风险,后小风险

02

儿童的风险特征

少年儿童这个群体不同于成年人,他们具有身体器官和免疫系统尚未发育完全、天性活泼好动、身体控制能力和应变能力还有待加强等特点,因此孩子可能面临的风险具有如下特征:

1 严重疾病发病概率低,但影响久远,花费高

中国红十字基金会发布的《中国儿童大病救助与慈善组织参与现状报告》中对儿童严重疾病的发病率、治疗费用、治愈率及预后进行了详细的统计。剔除其中商业保险公司免责的疾病后,整理形成下图:

可见,儿童严重疾病发病概率虽低,但治疗费用通常远高于一般工薪家庭的承受能力,并且对孩子未来的生活质量影响极大,部分疾病甚至需要终身服药和治疗。[1]

2 意外伤害造成的危害大

意外伤害是一个重要的全球性公共卫生问题,在各国都是引起儿童死亡、伤残和疾病的一个重要原因。

我国儿童意外伤害发生率为10%左右,其中大约4%的儿童致残,1%的儿童死亡。意外伤害已成为我国 0~19 岁青少年及儿童死亡的头号“杀手”,占所有死亡的40%~50%,溺水、道路交通伤害和跌倒/坠落是前三位伤害死因。[2]

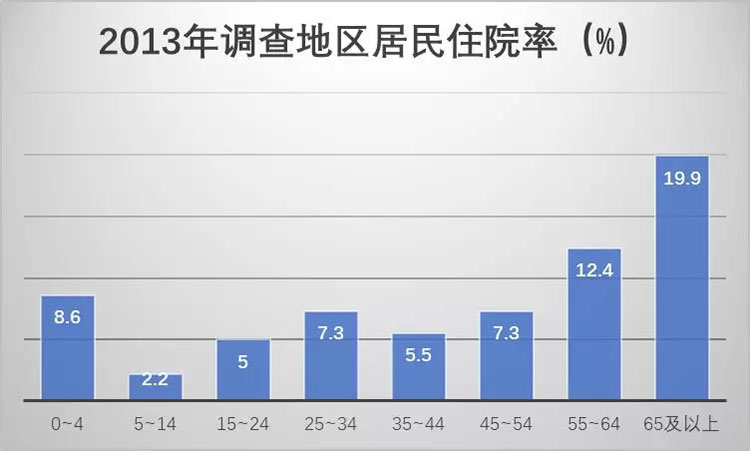

3 幼童住院概率高

通过对《中国卫生健康统计年鉴2018》中的调查数据进行整理分析,我们可以看到0~4岁婴幼儿住院的概率远高于其他中青年人群。

门诊次均花费大多两三百元,住院次均费用全国范围不足万元,但地区差异明显。以北京为例,次均住院医疗费达到两万元,数额不算大,但对于普通工薪家庭也是一笔不算小的开销。

4 大额支出时医保作用不大

我国设立社会医疗保险制度的本意是提供给居民基本的医疗保障,保障范围虽广,但保障的力度不足以支撑居民患重大疾病时家庭的大额医疗开支。

有研究表明:对于2万以下的医疗支出,社会医疗保险能够显著地降低少儿家庭的自付比例;对于2万以上的重大医疗支出,社会医疗保险并没有起到显著的降低作用。[3]

基于以上内容,我们可以得到如下结论:

- 对于儿童,严重疾病所导致的巨大就医开支和预后费用,以及意外伤害致残是需要重点保障的风险;

- 对于0~4岁幼童,还需兼顾普通疾病住院可能造成的经济损失。

03

儿童应该配置哪些保险

在面对市场里多如牛毛的保险产品时,家长大多时候无从下手。

我们先来大概了解一下儿童保险通常会涉及的产品种类及其特点。(如下表)

补充医疗是属于一种单位福利,不一定都能涵盖子女的医疗费用,具体事宜可向单位人资部门咨询。

在此,请家长们务必牢牢记住保险配置的一个原则:

因此建议在为孩子配置保险时候,务必要做好如下组合:

社保(补充医疗) + 重疾险 + 医疗险 + 意外险

1、感冒发烧等小毛病去看门诊时,用社保+父母单位的补充医疗承担一部分;

2、若病情严重需要住院治疗,则社保结算后剩余的自付金额在扣除免赔额后,可由医疗险进行报销;

3、若是所患疾病符合重疾险合同约定的轻症/中症/重疾的定义,比如确诊恶性肿瘤,还可以得到约定数目的理赔款(与医疗险报销并不冲突);

4、遭受意外伤害后,发生的就医费用可由意外险报销,若是花费较大需住院治疗,可以由意外险+医疗险共同报销;

5、因意外导致残疾,可以根据伤残等级,获得一定比例的理赔款。

通过这样的组合,可以在风险不幸来临时为孩子提供相对周全的保障,不至于让家庭经济陷入窘迫的境地之中。

04

医疗险的选择要点

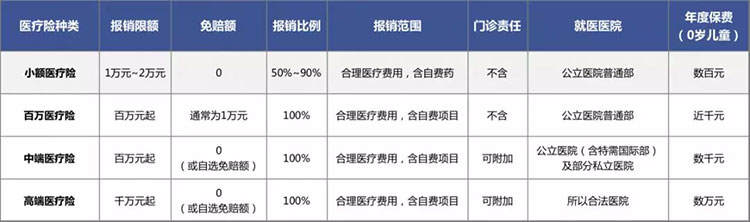

1 市场上医疗险的主要形态

2 就医习惯的影响

由上面医疗险分类可以看出:个人就医习惯对医疗险的选择有非常大的影响:

- 平时主要去公立医院普通部的,主要购买小额医疗险和百万医疗险;

- 经常去特需部或者国际部的,可考虑中端医疗;

- 经常去高端私立医院的,建议考虑高端医疗。

3 免赔额

我们在前面提到:0~4岁婴幼儿住院的概率远高于其他中青年人群,因此应该尽量选择没有免赔额或免赔额不高的医疗险,如小额医疗险+百万医疗,或0免赔的中端医疗都可。

对于5岁以上未成年儿童,住院概率大大下降,因此这个阶段主要考虑用比较低的保费去覆盖可能的大额医疗开支,所以免赔额高一些也无妨,百万医疗即可基本满足需求。

4 续保问题

医疗险的保证续保有两个含义:

- 停售也可以一直续保下去;

- 一直按照购买时候的费率表续保。

到目前为止,还没有可以终身保证续保的医疗险。因此为孩子购买医疗险时,家长们不用过于在意续保问题,尽量选择保障符合需求的产品即可。

05

意外险的选择要点

1 意外伤残赔付的重要性

因银保监会对未成年人身故理赔总金额有限制(0~9周岁不超过20万元,10~17周岁不超过50万元)。所以儿童购买意外险的最大作用,是在意外伤害导致伤残发生的时候,可以意外伤害保险金额的一定比例获得伤残保险金赔付。

需要注意的一点是,因为银保监会对未成年人身故理赔总金额的限制,很多公司对于未成年人购买意外险的保额是有限制的。因此在一家保险公司购买意外险,建议按照身故金限额购买。如果比较看重伤残责任,可以多家购买,同时仔细查看投保须知、保单及条款,注意合规购买。

2 自费药是否涵盖

目前大部分意外险的意外医疗责任保障范围都是社保内用药,只有小部分产品可以报销自费药,家长在购买时一定要注意辨别。

父母之爱子,为之计深远。家长在孩子就医的问题上,通常是特别大方的:烫伤,选尽量不留疤的药膏;破皮缝针,用美容线;猫抓狗咬需要打疫苗,能用进口就不用国产……孩子未来的路很长,家长不愿意因为费用问题给孩子留下终身的遗憾。所以,意外医疗可以报销自费药显得特别重要。

是否可以涵盖自费药,可以查看合同条款中关于合理医疗费用的解释,若有类似下图中的描述,则不涵盖自费项目。

部分公司的意外险是概述性条款,则可查看保单页面的保障责任和特别约定,有类似下图中的描述,则可报销自费用药。

下一篇文章会详细介绍儿童保险中的重要险种——重疾险,并列出常见的配置保险的误区。千万不要错过。

校对 | 张学琼 雷雷

组织策划 | 何飞 Lisa

排版 | 文艳

参考文献:

【1】中国红十字基金会. 中国儿童大病救助与慈善组织参与现状报告. 2013.

【2】中国疾病预防控制中心慢性非传染性疾病预防控制中心, 全球儿童安全组织. 中国青少年儿童伤害现状回顾报告. 2017

【3】司语琳、赵婧,社会医疗保险对少儿家庭医疗负担的影响硏究. 社会保障研究,2018年第3期

相关文章

洗澡时发现左大腿包块 四个月女儿成为科室最小的患儿

作为一位母亲,出于同样的爱,在2021年这个初夏,向我们分享了发生在五年前寒冬之时那段刻骨铭心的经历

不同年龄的髓母细胞瘤该如何化疗?

髓母细胞瘤的治疗中,可以根据患儿年龄及危险度(标危、高危)来决定何时以及如何应用不同的化疗方案。

“妈妈越来越依赖你” 母亲记录4岁儿子抗癌的搏斗史

从这一字一句间看到一位母亲、一个家庭不懈的坚持与爱

营养师孙凌霞:特殊用药期间怎么吃?

儿童肿瘤的治疗涉及多种药物使用,包括甲氨蝶呤、激素类等,而这些药物在用药时。饮食上要如何配合呢?

医疗社工是做什么的呢?

11月24日,一个阳光明媚的周六,广州葵花籽们迎来第一次线下活动。